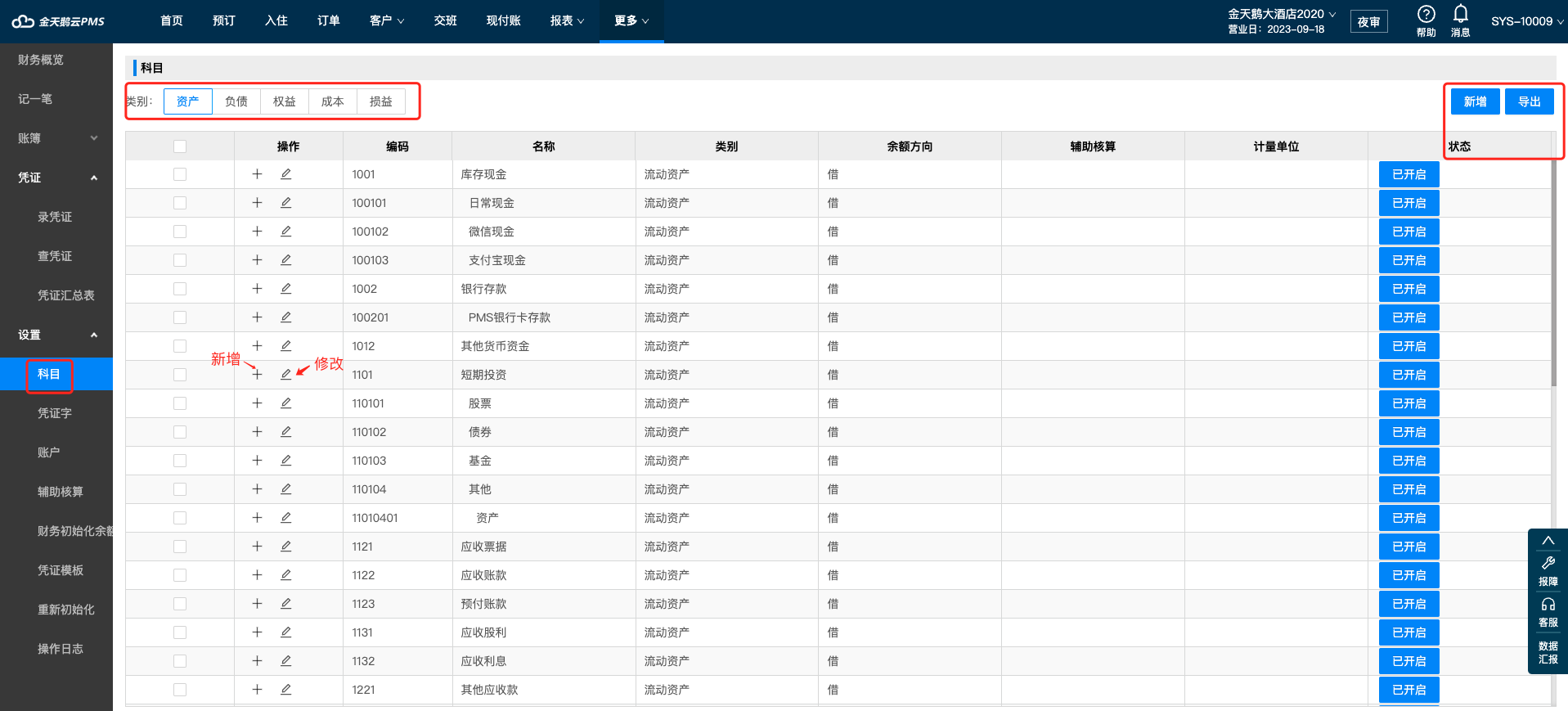

12.5.1科目

12.5.1.1概念

按其归属的会计要素分类:

1、【资产】类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、资产【负债】类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、所有者【权益】类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

4、【成本】类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

5、【损益】类科目:分为收入性科目和费用支出性科目。

①收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

②费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

12.5.1.2操作

可新增、导出、开启、禁用、修改科目 等操作

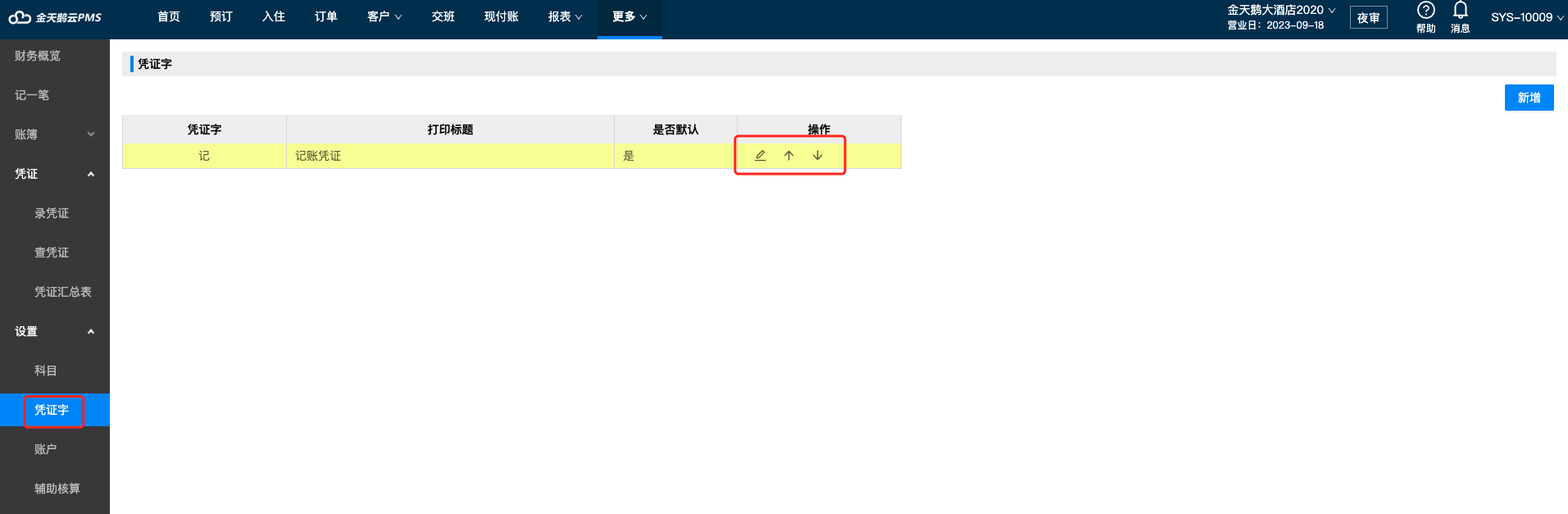

12.5.2凭证字

12.5.2.1概念

凭证字是财务软件中使用的名词之一。凭证字包括:收、付、转、记。

“收款凭证”,凭证字就是“收”。用于收取现金、银行存款时;

“付款凭证”,凭证字就是“付”。用于支付现金、银行存款时;

“转帐凭证”,凭证字就是“转”。用于不涉及现金或银行存款时;

“记款凭证”,凭证字就是“记”。通用凭证,适用于以上前三种凭证字。

备注:提现金、银行存款的提取,既可用收款凭证,也可用付款凭证。

12.5.2.2操作

可新增、修改、上移、下移操作

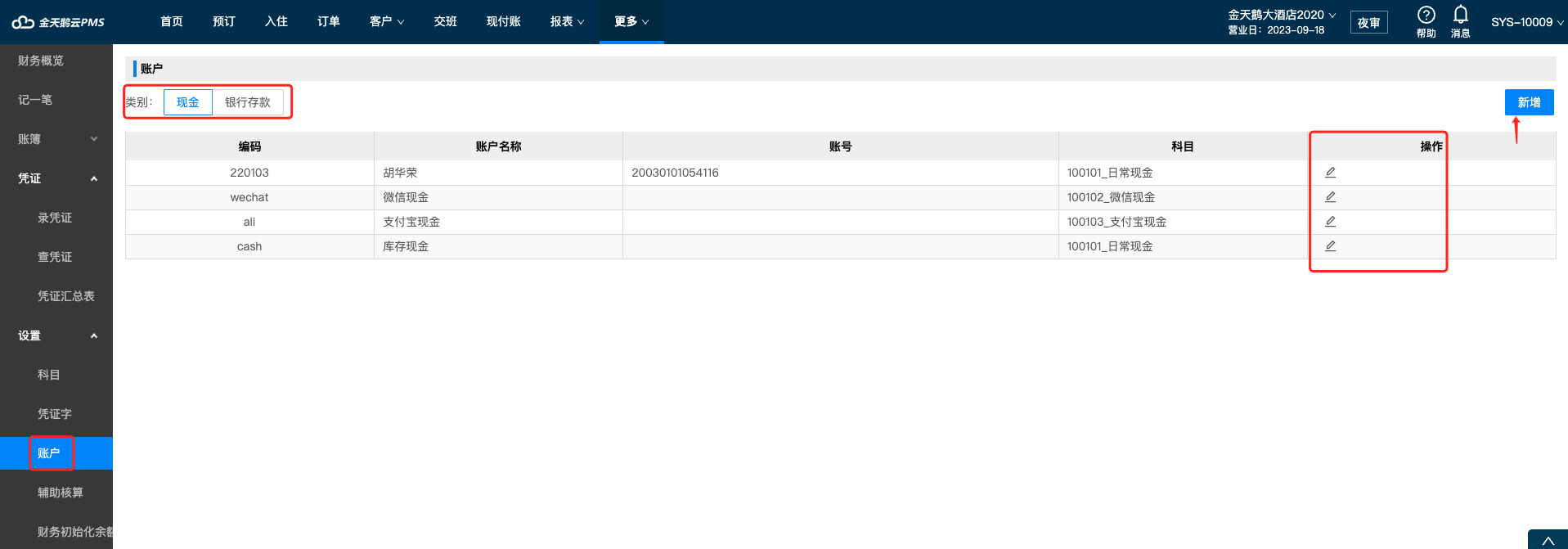

12.5.3账户

12.5.3.1概念

会计中的账户是根据会计科目设置的,具有一定的格式和结构,用来全面、系统、连续的记录经济业务,反映会计要素增减变动及其结果的工具。

帐户分为

左方(记账符号为“借”),

右方(记账符号为“贷”)两个方向,

一方登记增加,另一方登记减少。

资产,成本,费用类帐户借方登记增加额,贷方登记减少额;

负债,所有者权益,收入类帐户借方登记减少额,贷方登记增加额。

12.5.3.2软件

可在现有类别(现金、银行存款)进行新增、修改操作

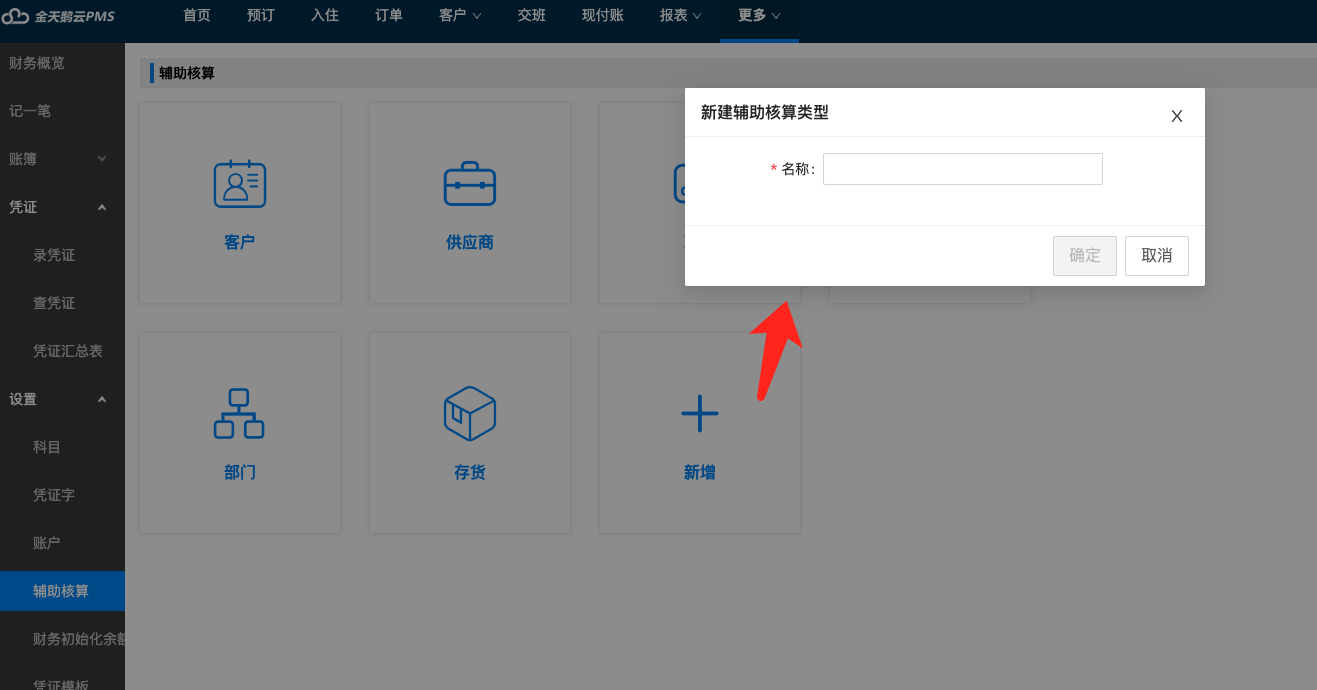

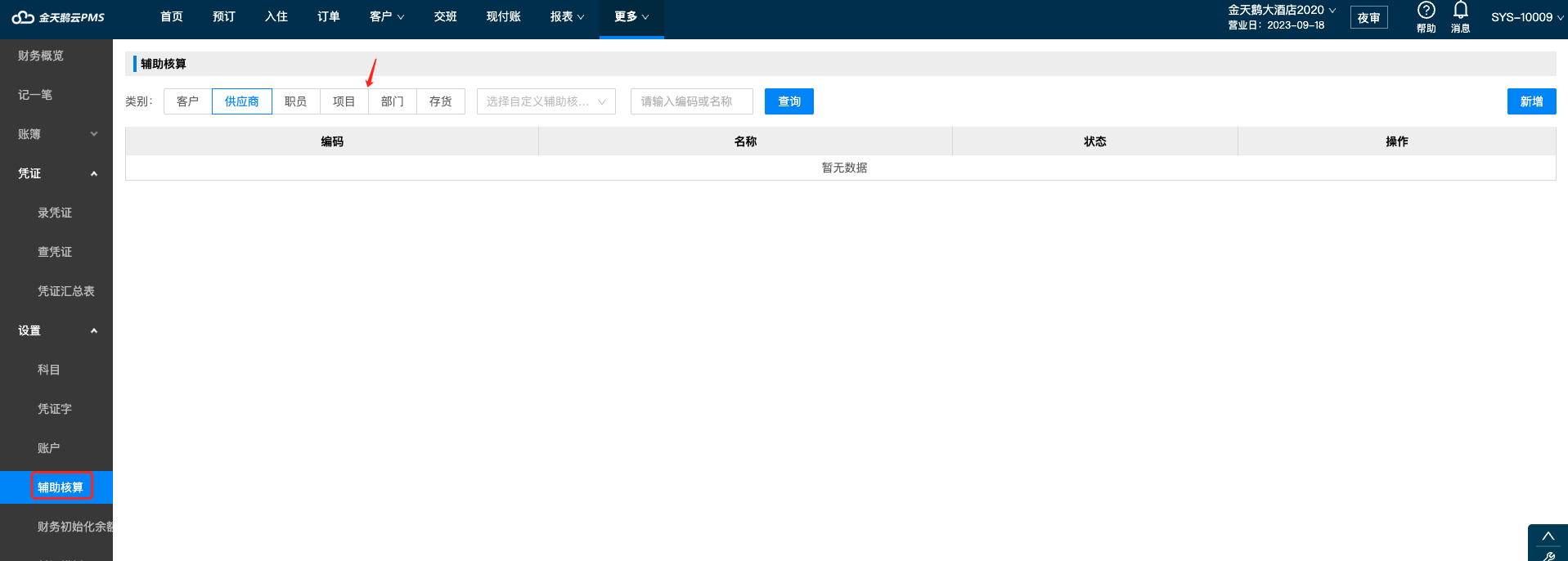

12.5.4辅助核算

12.5.4.1概念

①辅助核算是对账务处理的一种补充,即实现更广泛的账务处理,以适应企业管理和决策的需要。

②比如说是设置了项目辅助核算,那么,当你做凭证用到该科目的时候就会让你选择对应的项目,然后在辅助核算报表里就会查到和这个项目有关的所有收支变动情况。

③再如设置了供应商往来辅助核算,那么,当你做凭证用到该科目的时候就会让你选择对应的供应商,这样在供应商辅助核算的报表里就可以查到关于该供应商的所以发生情况。

12.5.4.2操作

可查询、新增、开启、禁用、修改等操作

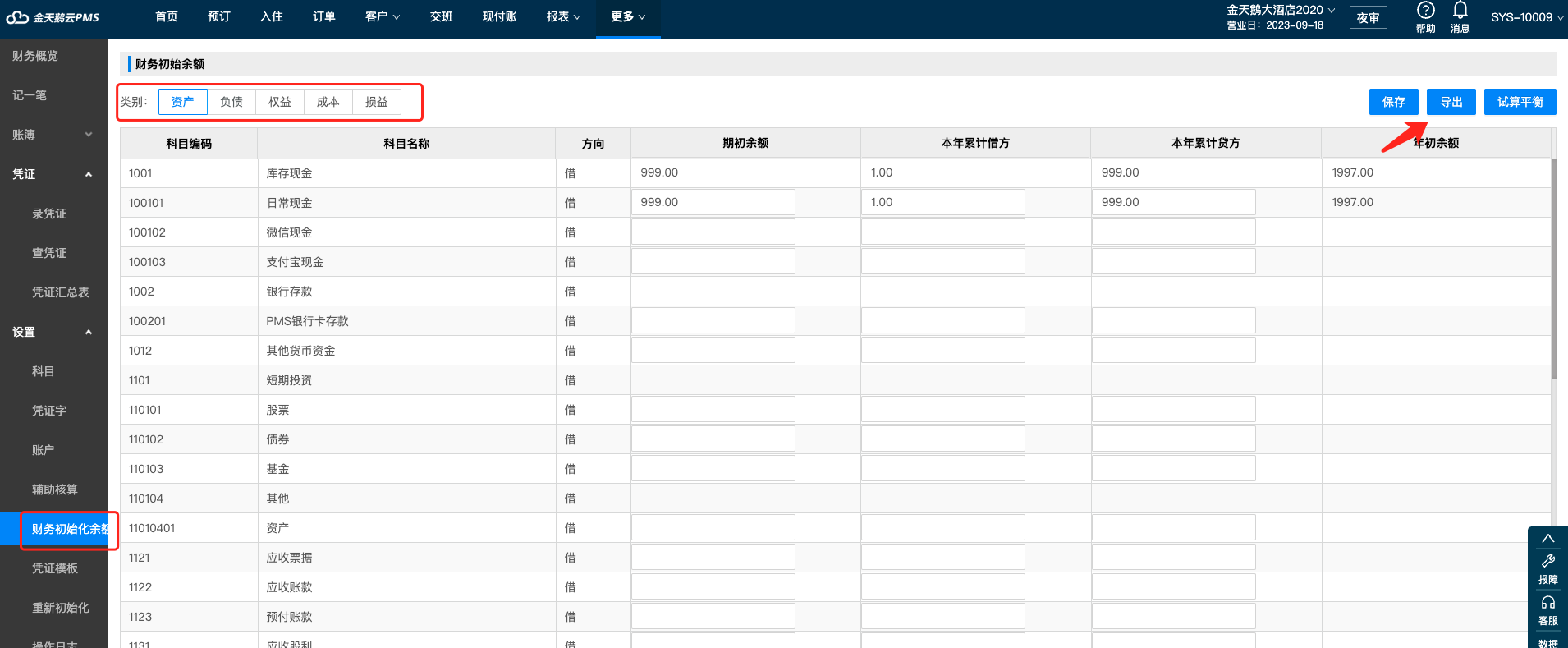

5.5.财务初始化余额

设置期初余额

12.5.6凭证模板

查看现有的凭证模板

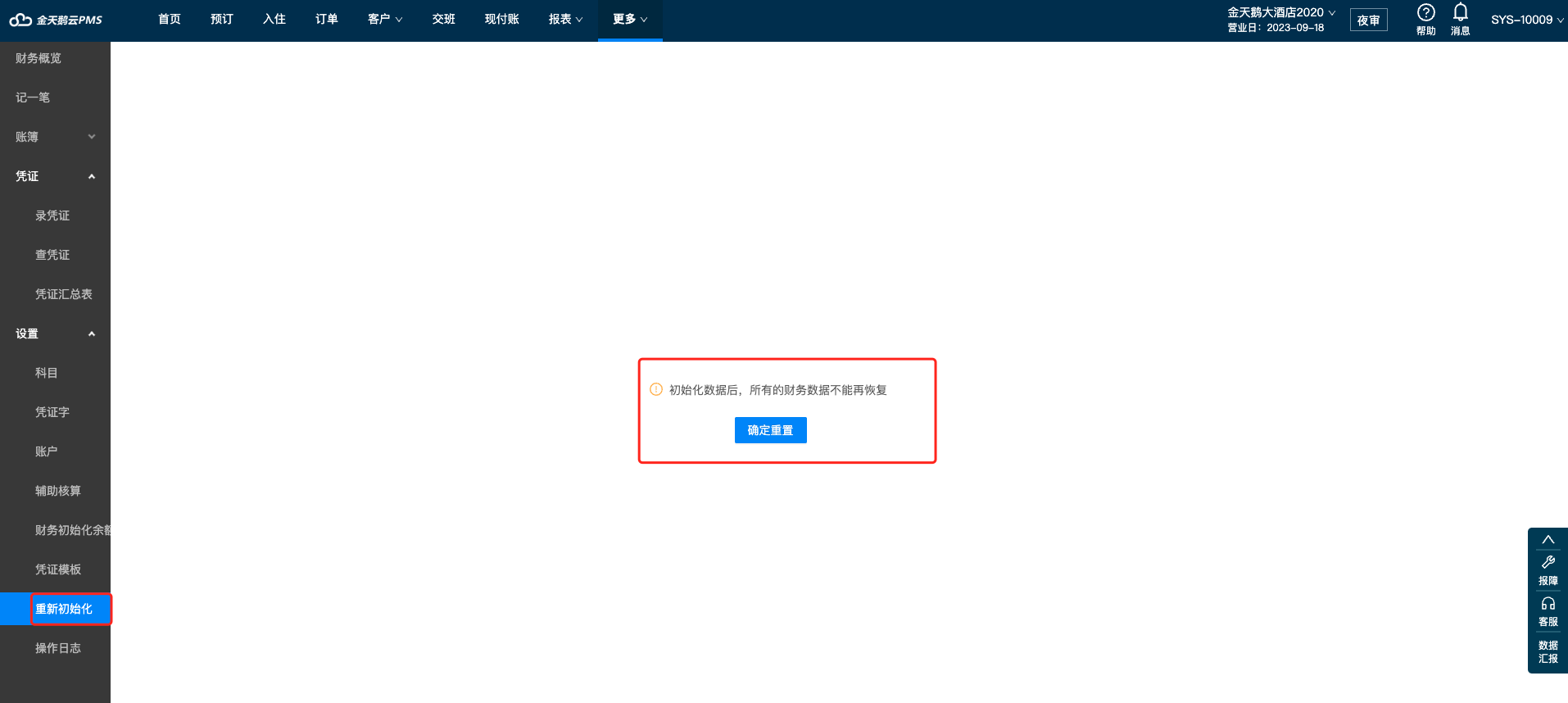

12.5.7重新初始化

初始化数据后,所有的财务数据不能再恢复

12.5.8操作日志

查看,操作人XXX,在XXX时间,进行了XXX操作。